Mediante la ley bases, se estableció un blanqueo de activos, que su principal atractivo radica en su bajo costo fiscal.

Ofrece la posibilidad de regularizar activos sin costo, siempre que el valor total de los mismos no supere los 100 mil dólares o que los fondos se bancaricen y se mantengan en una cuenta especial hasta el 31 de diciembre de 2025.

Se trata de un blanqueo general que abarca todo tipo de activos con valor económico, tanto en Argentina como en el exterior, siempre que sean de titularidad del contribuyente al 31 de diciembre de 2023.

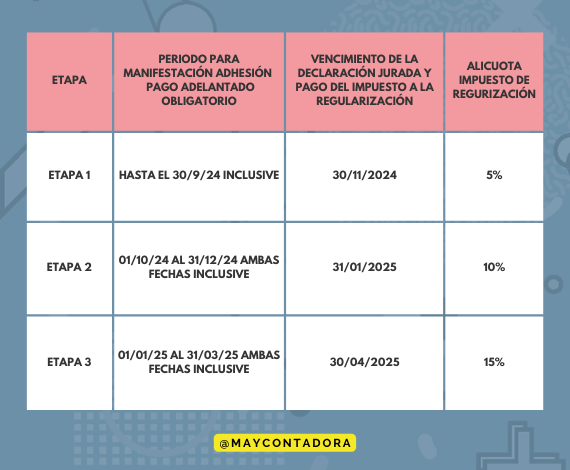

El impuesto especial del blanqueo se determinará según la etapa de adhesión, de acuerdo con el siguiente calendario:

BIENES ALCANZADOS

Los sujetos alcanzados solo podrán regularizar aquellos activos que fueran de su propiedad o que se encontraran en su posesión, tenencia o guarda, al 31 de diciembre de 2023, inclusive.

El régimen contempla la regularización de los siguientes bienes:

Bienes en Argentina

Bienes en el exterior

IMPORTANTE: todas las menciones a la residencia fiscal deben entenderse referidos a las normas del Impuesto a las Ganancias.

Exclusiones

No podrán ser objeto del Régimen de Regularización de Activos las tenencias de moneda o títulos valores en el exterior, que al 31 de diciembre de 2023: